2017년 8800만원이던 채무액 올해 4월 1억1400만원으로 급증

30대 이하 청년층 다중채무액 158조 넘어…4년여 만에 33%나

대출금리 높은 저축은행(78%)·여전권(44.4%) 대출액 증가폭 커

[워라벨타임스] '125조+α' 규모의 소상공인·청년층 재무부담 경감 프로그램을 놓고 갑론을박이 이어지고 있다. 정부는 "주식이나 가상자산 등의 투자 손해자들을 지원하겠다는 것이 아니다"라고 설명하지만 "도덕적 해이를 유발할 뿐만 아니라 성실하게 빚을 갚아온 자영업자·청년을 두번 울리는 정책"이라는 비난도 만만치 않다. 하지만 이 같은 논란에 앞서 더 큰 문제는 청년층과 소상공인 등이 지고 있는 채무가 심각하다는 점이다. '빚의 굴레'에서 헤어나오지 못하고 있는 대한민국의 현실을 짚어본다. [편집자주]

3곳 이상 금융기관에서 대출을 받은 다중채무자와 이들이 지고 있는 채무액이 크게 늘고 있다. 특히, 30대 이하 청년층에서 다중채무액이 4년 4개월 만에 30% 이상 급증했다.

저금리 시절 돈을 빌려 부동산과 주식·가상자산 투자에 나선 이른바, '빚투'와 '영끌' 등의 영향으로 분석된다. 더 큰 문제는 대출금리가 비싼 여신전문금융이나 저축은행 등 제2금융권 채무액 증가 속도가 빠른다는데 있다. 그 만큼 다중채무자의 부실위험이 크기 때문이다.

한국금융연구원이 금융감독원 자료를 분석해 발간한 '국내 금융권 다중채무자 현황 및 리스크 관리 방안' 보고서에 담긴 핵심 내용이다.

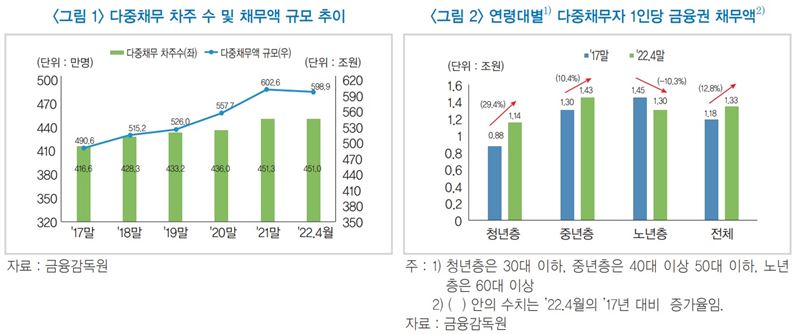

1일 신용상 한국금융연구원 선임연구위원이 작성한 이 보고서를 보면 올해(2022년) 4월말 기준 금융권 전체의 다중채무자는 451만명, 이들이 치고 있는 채무액은 598조8000억원이다.

이는 2017년말(416만6000명, 490조6000억원)보다 채무자는 8.3%(34.4만명), 채무액은 22.1%(108.8조원) 증가한 것이다.

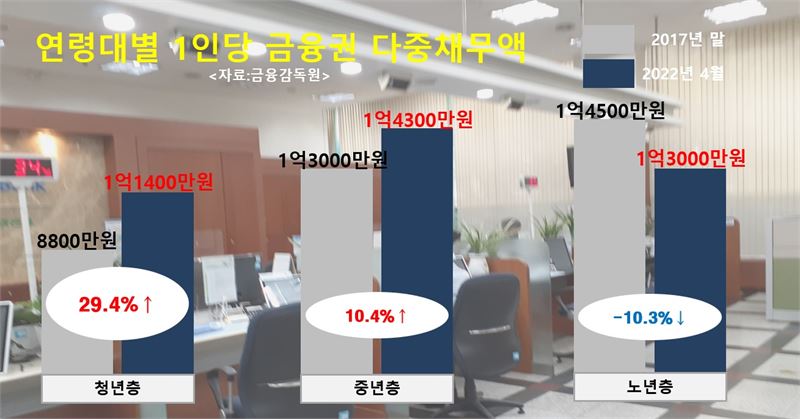

4월말 기준 연령대별 다중채무액은 30대 이하 청년층이 158조1000억, 40~50대 중년층 368조2000억원, 60대 이상 노년층 72조6000억원이다.

이 기간 연령대별 다중채무액 증가폭은 30대 이하 청년층이 32.9%(39조2000억원)로 가장 컸고, 노년층 32.8%(18조원), 중년층 16.2%(51조2000억원) 순이었다.

전체 다중채무액에서 차지하는 비중이 중년층이 61.5%로 가장 높았지만 증가속도(증가율)는 청년층과 노년층이 중년층에 비해 2배 이상 빨랐다.

다중채무자 1인당 채무액도 같은 기간 1억1800만원에서 1억3300만원으로 12.8%(1500만원) 불어났다.

연령대별로는 청년층이 8800만원에서 1억1400만원으로 29.4%, 중년층은 1억3000만원에서 1억4300만원으로 10.4% 증가했다.

업권별로 보면 대출금리 수준이 높은 2금융권에서 다중채무액 증가 속도가 빨랐다. 2017년 말 대비 2022년 4월말 은행권 다중채무액은 30.5% 증가한 데 비해 저축은행권은 78.0%, 여전권은 44.4% 증가했다.

저축은행권에서 청년층 다중채무자 수는 10.6% 증가해 50만3000명을 기록했고, 채무액은 71.1% 증가해 11조1000억원이었다.

채무액 증가율은 저축은행이 78.0% 가장 높았고, 여전권(44.4%)과 은행권(30.5%)도 전체 증가율(22.1%)을 웃돌았다. 상호금융권(-5.9%)과 대부업권(-41.0%)은 마이너스를 기록했다.

신 연구위원은 "전 연령대에서 다중채무 규모가 빠르게 증가해 온 가운데, 특히 소득수준과 신용도가 낮은 청년층과 노년층의 대출이 금리수준이 높은 제2금융권으로 빠르게 증가했다"며 "이는 장기간 저금리로 인해 자산투자수요가 급증한데가 정책당국의 흥행권 가계대출 관리 강화로 인한 풍선효과와 경기둔화로 인한 생계형 자금수요 증가도 원인으로 보인다"고 분석했다.

이어 "이같은 잠재부실위험이 현실화되는 것을 막기 위해 금융기관 입장에서는 자본과 대손충당금 등 손실흡수 능력을 확충해 나갈 필요가 있다"며 "제도적으로는 다중채무자의 신용대출이나 일시상환대출을 중도 또는 만기도래 시에 분할상환방식으로 전환주거나 제2금융권의 고금리 상품을 1금융이나 정책금융기관의 저금리 상품으로 전환해주는 프로그램 개발 노력도 필요하다"고 주장했다.