노하우1. 구체적인 목표를 가지고 자신·자산 관리

노하우2. 소비는 최소화 저축·여유자금 운용은 적극적

노하우3. 다양한 상품에 분산 저축과 투자

노하우4. 전문가 의견·주변 조언을 참고한 자산관리

노하우5. 결혼 대신 자산관리·재테크에 시간·비용 투자

[워라벨타임스] 우리나라의 1인 가구는 2021년 기준 720만에 이른다. 이는 전체 가구의 33.4%로, 전통적인 4인 이상 가구(400만)에 비하면 1.8배에 달하는 수이다. 그리고 1인 가구는 2030년 830만 가구, 2040년에는 910만 가구로 계속 늘어날 것으로 예상되고 있는데, 이들은 왜 혼자의 삶을 영위하는 것일까? KB금융지주 경영연구소가 3일 공개한 '2022 한국 1인 가구 보고서'에 담긴 내용을 토대로 1인 가구를 둘러싼 오해와 진실을 살펴본다. 이 보고서는 지난 5월 전국 만 25~59세의 '독립적인 경제활동을 하는 1인 가구' 2200명을 대상으로 설문조사한 결과를 토대로 하고 있다. [편집자주]

리치 싱글(Rich Single). 한 마디로 돈을 많이 버는 1인 가구다. 한국 가구의 지난 10년간 연소득 상위 10% 가구의 연평균 증가율을 보면 1인가구는 3.0%, 2인 이상 가구는 2.4%로 1인 가구가 상대적으로 높게 나타나고 있다.

보고서는 수도권과 지방 5대 광역시에 거주하는 30~49세 고소득자 남녀 1인가구 356명에 대한 온라인 조사와 표적집단 심층면접(FGD) 결과를 기반으로 자산관리와 금융거래 행태를 분석해 차이점을 찾아 보았다.

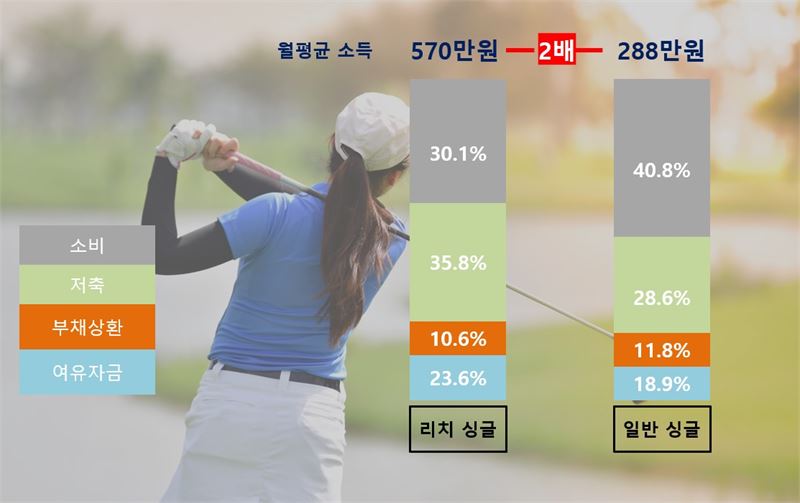

보고서에 따르면 30~49세 1인가구 중 리치 싱글의 월소득은 평균 570만원으로 일반 1인가구(288만원)보다 배 정도 많다. 그렇다면 리치 싱글은 그렇지 않은 일반 1인 가구와 어떤 차이가 있을까?

◇ 노하우1. 구체적인 목표를 가지고 자신·자산 관리

리치 싱글은 정해둔 재무목표를 가지고 주식·보험·펀드 등에 다양하게 투자와 저축을 하고 있으며 투자기간을 고려해 장기와 단기로 나누어 관리하는 계획적이며 적극적인 자산관리 모습을 보인다.

이들은 은퇴 전 목표 저축 금액을 가지고 국민연금 수령 전 소득공백기를 준비하는 등 노후 자금을 미리미리 준비하는 모습이며, 반퇴 및 은퇴 후에도 자기 계발을 지속하는 등 노후에도 활발히 자기 관리를 하고자 한다.

◇ 노하우2 : 소비는 적게 하고 저축과 여유자금 운용은 적극적

리치 싱글은 일반 싱글 대비 월 소득 중 소비가 차지하는 비중(리치 30.1%, 일반 40.8%)은 낮으나, 저축 (리치 35.8%, 일반 28.6%)비중은 높다. 또 여유자금을 평소 원하던 곳에 지출하기보다는(리치15.5%, 일반 19.5%) 펀드나 주식에 투자(리치 44.8%, 일반 33.8%)하거나 연금 등 장기상품에예치하는 비중이 상대적으로 높다(리치 9.1%, 일반 6.0%). 리치 싱글이 일반 싱글보다 여유자금을 보다 적극적으로 운용하고 있다는 것이다.

◇ 노하우3 : 다양한 상품에 분산 저축과 투자

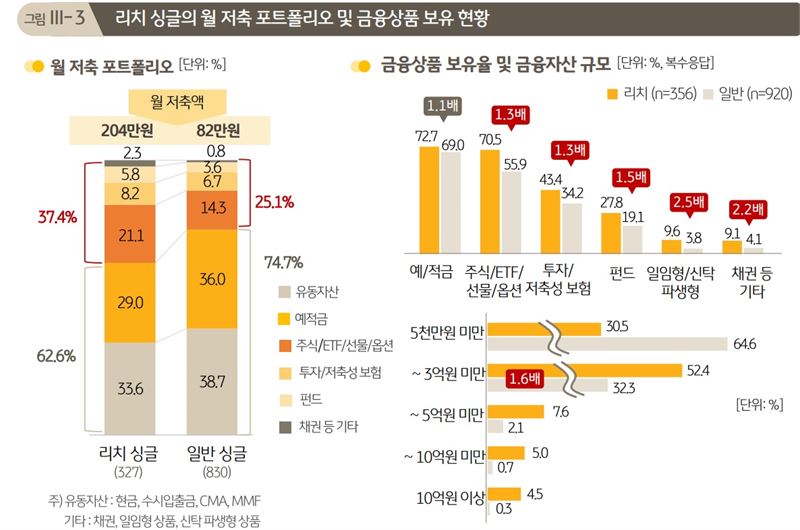

월 저축 포트폴리오에서 유동자산과 예적금이 차지하는 비중이 리치 싱글의 경우 일반 싱글(리치 62.6%, 일반 74.7%)대비 낮고, 투자·저축성 보험, 일임형·신탁 파생형 상품 등의 보유율은 1.5배 높다(리치 37.4%, 일반 25.1%). 다양한 금융상품에 분산해 저축하고 투자를 한다.

많은 저축액과 분산 투자·저축을 기반으로 리치 싱글의 절반 이상은 5000만~3억원 미만의 금융자산을 보유 중이며, 이는 일반 싱글의 1.6배다. 리치 싱글의 월 저축액은 204만원으로 일반 싱글(82만원) 대비 2.5배 높다. 리치 싱글의 52.4%는 5000만원~3억원 미만의 금융자산을 보유한 반면, 일반 싱글은 64.6%가 5000만원 미만에 그쳤다.

◇ 노하우4 : 전문가 의견과 주변의 조언을 참고한 자산관리

리치 싱글과 일반 싱글 모두 혼자 계획해서 자산을 관리하는 비율이 높지만, 리치 싱글은 가족·지인, 금융기관·핀테크 앱의 추천 포트폴리오, 금융기관 직원과의 상담을 통해 외부 조언을 참고하는 비율이 상대적으로 높다.

또 리치 싱글은 자산 운용 관련 기사·자료를 일반 싱글보다 적극적으로 탐색하며, 자산관리 및 금융 전문가 칼럼도 활용하고 금융기관 전담 직원과 주기적 상담을 통해 정보를 습득 후 본인이 결정하는 행동을 보이는 것으로 나타났다.

◇ 노하우5 : 결혼 대신 자산관리·재테크에 시간·비용 투자

결혼 의향은 리치 싱글(50.5%)이 일반 싱글(41.0%)보다 높았다. 리치 싱글과 일반 싱글 결혼 의향자들 모두 안정적인 가정을 갖고 싶다(리치 52.0%, 일반 49.0%)는 이유가 가장 많았는데, 이는 3040 1인가구 공통의 가장 큰 걱정거리인 심리적 안정감(리치 46.5%, 일반 38.2%)을 해소하고자 하는 의지가 반영된 것이라고 보고서는 분석했다.

또 리치와 일반 싱글 모두에서 남성이 여성 대비 결혼 희망 비율이 2배 정도 높으며, 리치 남성(62.6%)이 가장 높고 일반 여성(25.7%)이 가장 낮았다.

일반 1인가구 비혼주의의 가장 큰 이유는 결혼하고 싶지 않아서(39.5%), 배우자나 자녀 등에 대한 구속이 싫어서(26.3%)를 꼽았다.

리치 싱글 중 결혼 미계획자의 가장 큰 관심사는 자산관리와 재테크(36.1%)인 반면, 일반 싱글은 취미활동(33.1%)에 장 많은 관심을 두고 있는 것으로 나타났다.