지출은 소득을 넘기지 않고 정기적으로 자산 점검하고 조정

1인 가구 10명 중 4명 이상은 'N잡러'…보험가입률도 높아져

[워라벨타임스] 우리나라의 1인 가구는 2021년 기준 720만에 이른다. 이는 전체 가구의 33.4%로, 전통적인 4인 이상 가구(400만)에 비하면 1.8배에 달하는 수이다. 그리고 1인 가구는 2030년 830만 가구, 2040년에는 910만 가구로 계속 늘어날 것으로 예상되고 있는데, 이들은 왜 혼자의 삶을 영위하는 것일까? KB금융지주 경영연구소가 3일 공개한 '2022 한국 1인 가구 보고서'에 담긴 내용을 토대로 1인 가구를 둘러싼 오해와 진실을 살펴본다. 이 보고서는 지난 5월 전국 만 25~59세의 '독립적인 경제활동을 하는 1인 가구' 2200명을 대상으로 설문조사한 결과를 토대로 하고 있다. [편집자주]

1인 가구들 혼자 산다고 하지만 돈 관리에 상대적으로 철저한 모습을 보인다.

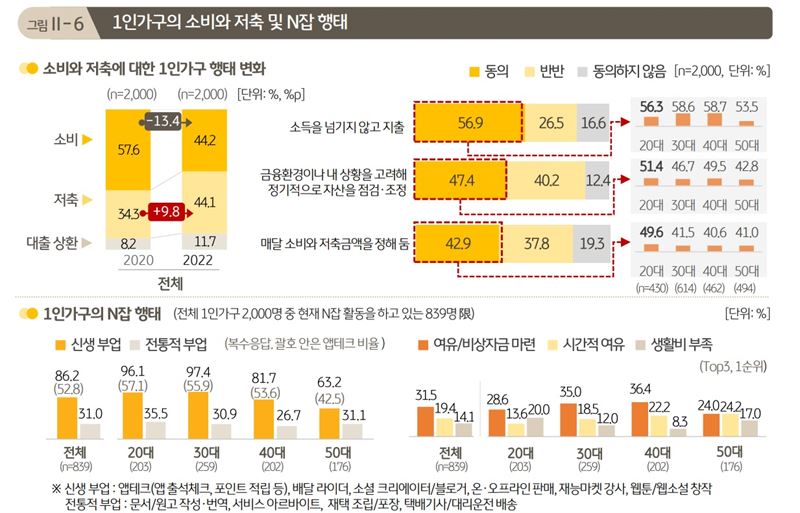

한 예로 1인 가구 지출에서 소비가 차지하는 비율은 44.2%로 2020년(57.6%)보다 13.4%포인트 낮아진 반면, 저축은 9.8%포인트(34.3%→44.1%) 높아졌다.

이들은 소득을 넘기지 않고 지출(56.9%)하거나 정기적으로 자산을 점검하고 조정(47.4%)하고, 소비와 저축금액 계획(42.9%) 등을 통해 계획적으로 자산을 관리하는 행태를 보인다.

특히, 이 같은 움직임은 다른 연령대보다 20대에서 높게 나타나 젊었을 때부터 자산을 만들고 관리하고 있음을 보여주고 있다. 최근 MZ세대를 중심으로 유행병처럼 번졌던 '영끌'이나 '빚투'도 이 같은 맥락에서 바라볼 수 있다는 분석이다.

그래서인지 1인 가구 중 절반에 가까운 42%가 다양한 부업을 통해 수입을 다변화하는 'N잡러'이다. 분야도 △앱테크 △배달 라이더 △소셜 크리에이터 등 신생 부업 활동을 하는 비율(86.2%)이 서비스 아르바이트 등 전통적 부업을 하는 비율(31%)보다 2.8배 정도 높다.

부업을 통해 소득을 얻는 주된 이유도 생활비 부족 등 비자발적 요인이 아니라 자발적 요인(시간적 여유와 여유자금 마련) 때문이다. 1인 가구 N잡러 중 생활비 부족을 이유로 부업을 하고 있다는 응답자는 14.1%에 불과했다. 반면 여유·비상자금 마련, 시간적 여유 등을 이유로 꼽은 응답자는 각각 31.5%, 19.4%로 비교적 높았다.

보험 보유율도 높아졌다. 장래에 닥칠 위험을 대비해서도 보험가입은 필요하다고 여기는 것이다.

보험 가입은 필수라고 생각하는 1인 가구는 60.3%로 2020년 조사 때보다 8.7%포인트 높아졌고, 실제 보험 보유율도 13.4%포인트(75.3%→88.7%)나 상승했다.

1인 가구가 보유한 상위 보험 가운데 실손의료보험(69.8%)과 질병보험(51.9%) 비율 모두 2020년보다 높아졌으나 20대에서는 두가지 모두 감소한 것이 달랐다. 당장 건강에 큰 문제가 없는 20대의 경우, 질병 관련 보유율이 감소한 대신 운전자보험(24.9%) 10.1%포인트, 사망보험(13.4%)이 4.9%포인트 높아진 것이 달랐다.